–°—Б—Г–і–љ—Л–є –њ–Њ—А—В—Д–µ–ї—М –Љ–Є–Ї—А–Њ—Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є –≤—Л—А–Њ—Б —Б—А–∞–Ј—Г –љ–∞ 62% –Ј–∞ –≥–Њ–і

741–†—Л–љ–Њ–Ї –Љ–Є–Ї—А–Њ—Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є (–Ь–§–Ю) –і–Є–љ–∞–Љ–Є—З–љ–Њ —А–∞—Б—В–µ—В вАУ —Н—В–Њ –Њ–і–Є–љ –Є–Ј –љ–∞–Є–±–Њ–ї–µ–µ –±—Л—Б—В—А–Њ —А–∞–Ј–≤–Є–≤–∞—О—Й–Є—Е—Б—П —Б–µ–Ї—В–Њ—А–Њ–≤ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ —А—Л–љ–Ї–∞.

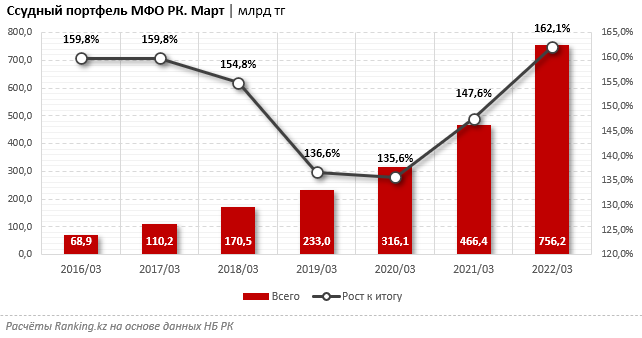

–Э–∞ –Ї–Њ–љ–µ—Ж –њ–µ—А–≤–Њ–≥–Њ –Ї–≤–∞—А—В–∞–ї–∞ —В–µ–Ї—Г—Й–µ–≥–Њ –≥–Њ–і–∞ –њ–Њ—А—В—Д–µ–ї—М –≤—Л–і–∞–љ–љ—Л—Е –Љ–Є–Ї—А–Њ–Ї—А–µ–і–Є—В–Њ–≤ –і–Њ—Б—В–Є–≥ —Г–ґ–µ 756,2 –Љ–ї—А–і —В–≥ вАФ –љ–∞ 62,1% –±–Њ–ї—М—И–µ, —З–µ–Љ –љ–∞ –∞–љ–∞–ї–Њ–≥–Є—З–љ—Г—О –і–∞—В—Г –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞. –Ґ–∞–Ї–Њ–є –Ј–љ–∞—З–Є—В–µ–ї—М–љ—Л–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М —А–Њ—Б—В–∞ —Б—В–∞–ї —А–µ–Ї–Њ—А–і–љ—Л–Љ –Ј–∞ –њ–Њ—Б–ї–µ–і–љ–Є–µ –≥–Њ–і—Л. –Т —Ж–µ–ї–Њ–Љ –Ј–∞ –њ–Њ—Б–ї–µ–і–љ–Є–µ –њ—П—В—М –ї–µ—В —Б—Б—Г–і–љ—Л–є –њ–Њ—А—В—Д–µ–ї—М –Ь–§–Ю —Г–≤–µ–ї–Є—З–Є–≤–∞–ї—Б—П –≤ —Б—А–µ–і–љ–µ–Љ –љ–∞ 47,4% –≤ –≥–Њ–і, –њ–µ—А–µ–і–∞–µ—В inbusiness.kz —Б–Њ —Б—Б—Л–ї–Ї–Њ–є –љ–∞ ranking.kz.

–Ю–і–љ–Є–Љ –Є–Ј —Б–і–µ—А–ґ–Є–≤–∞—О—Й–Є—Е —Д–∞–Ї—В–Њ—А–Њ–≤ —А–∞–Ј–≤–Є—В–Є—П –Ь–§–Ю —В—А–∞–і–Є—Ж–Є–Њ–љ–љ–Њ –±—Л–ї–Њ –Њ–≥—А–∞–љ–Є—З–µ–љ–Є–µ –≤ –њ—А–Є–≤–ї–µ—З–µ–љ–Є–Є —Д–Њ–љ–і–Є—А–Њ–≤–∞–љ–Є—П. –Ъ –њ—А–Є–Љ–µ—А—Г, –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б –С–Т–£ –Љ–Є–Ї—А–Њ—Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –љ–µ –Љ–Њ–≥—Г—В –њ—А–Є–≤–ї–µ–Ї–∞—В—М –і–µ–њ–Њ–Ј–Є—В—Л. –§–Є–љ–∞–љ—Б–Є—А–Њ–≤–∞–љ–Є–µ –Ї—А–µ–і–Є—В–Њ–≤ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –Ј–∞ —Б—З—С—В —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞ –Є –њ—А–Є–≤–ї–µ—З—С–љ–љ—Л—Е –Ј–∞—С–Љ–љ—Л—Е —Б—А–µ–і—Б—В–≤ вАФ –Њ—В –±–∞–љ–Ї–Њ–≤, –љ–∞ —Д–Њ–љ–і–Њ–≤–Њ–Љ —А—Л–љ–Ї–µ –Є–ї–Є –Њ—В –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ—Л—Е —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є. –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, —Б—В–Њ–Є–Љ–Њ—Б—В—М —Д–Њ–љ–і–Є—А–Њ–≤–∞–љ–Є—П —Г –Ь–§–Ю –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ –≤—Л—И–µ, —З–µ–Љ —Г –±–∞–љ–Ї–Њ–≤. –Т —Н—В–Њ–є —Б–≤—П–Ј–Є –≤–Њ–њ—А–Њ—Б –њ—А–Є–≤–ї–µ—З–µ–љ–Є—П –і–Њ—Б—В—Г–њ–љ–Њ–≥–Њ —Д–Њ–љ–і–Є—А–Њ–≤–∞–љ–Є—П –∞–Ї—В—Г–∞–ї–µ–љ –і–ї—П –Љ–Є–Ї—А–Њ—Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞, –∞ –µ–≥–Њ —Г—Б–њ–µ—И–љ–Њ–µ —А–∞–Ј—А–µ—И–µ–љ–Є–µ –њ—А–Є–≤–µ–і—С—В –Ї –њ–Њ—Б–ї–µ–і—Г—О—Й–µ–Љ—Г —Б–љ–Є–ґ–µ–љ–Є—О —Б—В–∞–≤–Њ–Ї –і–ї—П –Ї–Њ–љ–µ—З–љ–Њ–≥–Њ –Ј–∞—С–Љ—Й–Є–Ї–∞.

–Э–∞–њ–Њ–Љ–љ–Є–Љ: —Б 2020 –≥–Њ–і–∞ –Љ–Є–Ї—А–Њ—Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Љ–Њ–≥—Г—В –њ—А–Є–≤–ї–µ–Ї–∞—В—М —Б—А–µ–і—Б—В–≤–∞ –љ–∞ –±–Є—А–ґ–µ, —Е–Њ—В—П —А–∞–љ–µ–µ —В–∞–Ї–Њ–є –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –љ–µ –±—Л–ї–Њ.

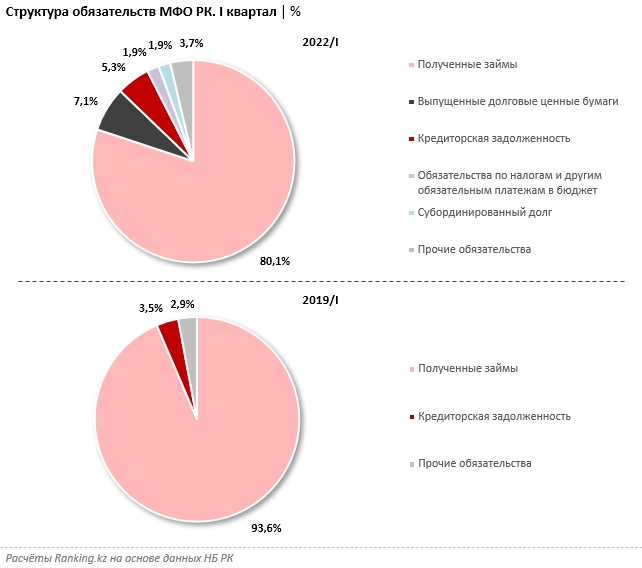

–Я–Њ —Б–Њ—Б—В–Њ—П–љ–Є—О –љ–∞ –Ї–Њ–љ–µ—Ж –њ–µ—А–≤–Њ–≥–Њ –Ї–≤–∞—А—В–∞–ї–∞ 2019 –≥–Њ–і–∞ –≤ —Б—В—А—Г–Ї—В—Г—А–µ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤ –Ь–§–Ю 93,6% –њ—А–Є—Е–Њ–і–Є–ї–Њ—Б—М –љ–∞ –њ—А–Є–≤–ї–µ—З—С–љ–љ—Л–µ –Ј–∞–є–Љ—Л, 3,5% вАФ –љ–∞ –Ї—А–µ–і–Є—В–Њ—А—Б–Ї—Г—О –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В—М. –Я—А–Є —Н—В–Њ–Љ —Б—В–Њ–Є—В –Њ—В–Љ–µ—В–Є—В—М, —З—В–Њ –Ј–∞–є–Љ—Л –Ь–§–Ю –њ–Њ–ї—Г—З–∞–ї–Є –≤ –Њ—Б–љ–Њ–≤–љ–Њ–Љ –Њ—В –Ј–∞—А—Г–±–µ–ґ–љ—Л—Е, –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ—Л—Е —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –Є–љ—Б—В–Є—В—Г—В–Њ–≤.

–Ъ –њ—А–Є–Љ–µ—А—Г, –≤ —Б—В—А—Г–Ї—В—Г—А–µ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤ –Ь–§–Ю KMF –µ—Й—С –Ї –Ї–Њ–љ—Ж—Г 2019 –≥–Њ–і–∞ 96% –њ—А–Є—Е–Њ–і–Є–ї–Њ—Б—М –љ–∞ –Ј–∞–є–Љ—Л. –Т —Б–≤–Њ—О –Њ—З–µ—А–µ–і—М, –Є–Ј –Њ–±—Й–µ–є —Б—Г–Љ–Љ—Л –њ–Њ–ї—Г—З–µ–љ–љ—Л—Е –Ј–∞–є–Љ–Њ–≤ 91,7% –њ—А–Є—Е–Њ–і–Є–ї–Њ—Б—М –љ–∞ —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞–љ –Ю–≠–°–†, –Є —В–Њ–ї—М–Ї–Њ 8,3% вАФ –љ–∞ –Ј–∞–є–Љ—Л –Њ—В–µ—З–µ—Б—В–≤–µ–љ–љ—Л—Е —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є. –Р–љ–∞–ї–Њ–≥–Є—З–љ–∞—П —Б–Є—В—Г–∞—Ж–Є—П –±—Л–ї–∞, –Ї –њ—А–Є–Љ–µ—А—Г, –Є —Г –Ь–§–Ю "–Р—А–љ—Г—А –Ъ—А–µ–і–Є—В". –Т 2019 –≥–Њ–і—Г –Ь–§–Ю —Д–Њ–љ–і–Є—А–Њ–≤–∞–ї–∞—Б—М –≤ –Њ—Б–љ–Њ–≤–љ–Њ–Љ –Ј–∞ —Б—З—С—В –Ј–∞–є–Љ–Њ–≤ –Њ—В –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ—Л—Е —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є, —В–∞–Ї–Є—Е –Ї–∞–Ї The BlueOrchard Microfinance Fund, –Х–≤—А–Њ–њ–µ–є—Б–Ї–Є–є –±–∞–љ–Ї —А–µ–Ї–Њ–љ—Б—В—А—Г–Ї—Ж–Є–Є –Є —А–∞–Ј–≤–Є—В–Є—П (–Х–С–†–†) –Є –і—А—Г–≥–Є–µ.

–Ю–і–љ–∞–Ї–Њ —Б–µ–є—З–∞—Б –Ь–§–Ю –Є–Љ–µ—О—В –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –њ—А–Є–≤–ї–µ–Ї–∞—В—М —Д–Њ–љ–і–Є—А–Њ–≤–∞–љ–Є–µ –љ–∞ –±–Є—А–ґ–µ, —Б –њ–Њ–Љ–Њ—Й—М—О –≤—Л–њ—Г—Б–Ї–∞ –Њ–±–ї–Є–≥–∞—Ж–Є–є, –∞ —В–∞–Ї–ґ–µ –њ—А–Є–≤–ї–µ–Ї–∞—В—М —Б—А–µ–і—Б—В–≤–∞ –Њ—В –Њ—В–µ—З–µ—Б—В–≤–µ–љ–љ—Л—Е —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є. –£–ґ–µ –њ–Њ –Є—В–Њ–≥–∞–Љ –Љ–∞—А—В–∞ 2022 –≥–Њ–і–∞ –≤ —Б—В—А—Г–Ї—В—Г—А–µ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤ –Ь–§–Ю –і–Њ–ї—П –њ–Њ–ї—Г—З–µ–љ–љ—Л—Е –Ј–∞–є–Љ–Њ–≤ —Б–љ–Є–Ј–Є–ї–∞—Б—М –і–Њ 80,1%. –Х—Й—С 7,1% –њ—А–Є—И–ї–Њ—Б—М –љ–∞ –≤—Л–њ—Г—Й–µ–љ–љ—Л–µ –і–Њ–ї–≥–Њ–≤—Л–µ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞, 5,3% вАФ –љ–∞ –Ї—А–µ–і–Є—В–Њ—А—Б–Ї—Г—О –Ј–∞–і–Њ–ї–ґ–µ–љ–љ–Њ—Б—В—М. –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –Љ—Л –≤–Є–і–Є–Љ —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Л–µ –Є–Ј–Љ–µ–љ–µ–љ–Є—П –≤ —Б—В—А—Г–Ї—В—Г—А–µ —Д–Њ–љ–і–Є—А–Њ–≤–∞–љ–Є—П –Ь–§–Ю.

–Я–µ—А–≤–Њ–є –Љ–Є–Ї—А–Њ—Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–µ–є –≤ –Ъ–∞–Ј–∞—Е—Б—В–∞–љ–µ, –≤—Л–њ—Г—Б—В–Є–≤—И–µ–є –і–Њ–ї–≥–Њ–≤—Л–µ —Ж–µ–љ–љ—Л–µ –±—Г–Љ–∞–≥–Є, —Б—В–∞–ї–∞ –Ь–§–Ю "–Ю–љ–ї–∞–є–љ–Ъ–∞–Ј–§–Є–љ–∞–љ—Б" —Б –±—А–µ–љ–і–Њ–Љ Solva. –Ч–∞–Љ–µ—В–Є–Љ: –Ї–Њ–Љ–њ–∞–љ–Є—П –≤—Л–њ—Г—Б—В–Є–ї–∞ –Њ–±–ї–Є–≥–∞—Ж–Є–Є —Б—А–∞–Ј—Г –љ–∞ –і–≤—Г—Е —Д–Њ–љ–і–Њ–≤—Л—Е –±–Є—А–ґ–∞—Е –†–Ъ вАФ KASE –Є AIX.

–°–µ–є—З–∞—Б Solva –Њ–і–Є–љ –Є–Ј –ї–Є–і–µ—А–Њ–≤ –њ–Њ –њ—А–Є–≤–ї–µ—З—С–љ–љ—Л–Љ –љ–∞ –±–Є—А–ґ–µ —Б—А–µ–і—Б—В–≤–∞–Љ. –Ґ–Њ–ї—М–Ї–Њ –љ–∞ –Ъ–∞–Ј–∞—Е—Б—В–∞–љ—Б–Ї–Њ–є —Д–Њ–љ–і–Њ–≤–Њ–є –±–Є—А–ґ–µ KASE –Ь–§–Ю "–Ю–љ–ї–∞–є–љ–Ъ–∞–Ј–§–Є–љ–∞–љ—Б" (Solva) –њ—А–Є–≤–ї–µ–Ї–ї–∞ –≤ –Њ–±—Й–µ–є —Б–ї–Њ–ґ–љ–Њ—Б—В–Є 24 –Љ–ї—А–і —В–≥ –Є 15 –Љ–ї–љ –і–Њ–ї–ї. –°–®–Р.

–Э–∞ —В–µ–Ї—Г—Й–Є–є –Љ–Њ–Љ–µ–љ—В –Њ–±–ї–Є–≥–∞—Ж–Є–Є –љ–∞ —Д–Њ–љ–і–Њ–≤—Л—Е –±–Є—А–ґ–∞—Е –†–Ъ —Г–ґ–µ –≤—Л–њ—Г—Б—В–Є–ї–Є –±–Њ–ї–µ–µ 15 –Ь–§–Ю, —Б—А–µ–і–Є –Ї–Њ—В–Њ—А—Л—Е KMF, "–Ґ–Њ–є–Њ—В–∞ –§–∞–є–љ–∞–љ—И–ї –°–µ—А–≤–Є—Б–µ–Ј –Ъ–∞–Ј–∞—Е—Б—В–∞–љ", "–Р—А–љ—Г—А –Ъ—А–µ–і–Є—В" –Є –і—А—Г–≥–Є–µ.

–Ь–Є–Ї—А–Њ—Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —В–∞–Ї–ґ–µ –љ–∞—З–∞–ї–Є –∞–Ї—В–Є–≤–љ–Њ —Б–Њ—В—А—Г–і–љ–Є—З–∞—В—М —Б –Ї–∞–Ј–∞—Е—Б—В–∞–љ—Б–Ї–Є–Љ–Є —Д–Є–љ–∞–љ—Б–Њ–≤—Л–Љ–Є –Ї–Њ–Љ–њ–∞–љ–Є—П–Љ–Є. –Ґ–∞–Ї, –Ї –њ—А–Є–Љ–µ—А—Г, –≤ —Д–µ–≤—А–∞–ї–µ —В–µ–Ї—Г—Й–µ–≥–Њ –≥–Њ–і–∞ –С–∞–љ–Ї –¶–µ–љ—В—А–Ъ—А–µ–і–Є—В –Њ—В–Ї—А—Л–ї –і–ї—П Solva –і–µ–±—О—В–љ—Г—О –Ї—А–µ–і–Є—В–љ—Г—О –ї–Є–љ–Є—О –љ–∞ 1,5 –Љ–ї—А–і —В–≥. –Я–Њ–ї—Г—З–µ–љ–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞ –±—Г–і—Г—В –љ–∞–њ—А–∞–≤–ї–µ–љ—Л –љ–∞ –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ—Г—О –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М –Є —А–∞–Ј–≤–Є—В–Є–µ —Ж–Є—Д—А–Њ–≤–Њ–≥–Њ –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П –і–ї—П –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї–µ–є –∞–≥—А–Њ—Б–µ–Ї—В–Њ—А–∞. –≠—В–Њ –Њ–і–љ–∞ –Є–Ј –њ–µ—А–≤—Л—Е –Ь–§–Ю, –њ–Њ–ї—Г—З–Є–≤—И–Є—Е –Ї—А–µ–і–Є—В–љ—Г—О –ї–Є–љ–Є—О –±–∞–љ–Ї–∞ –њ–Њ–і –Ї—А–µ–і–Є—В–љ—Л–є –њ–Њ—А—В—Д–µ–ї—М, –∞ –љ–µ –њ–Њ–і —В–≤—С—А–і—Л–є –Ј–∞–ї–Њ–≥. –Р –≤ –∞–њ—А–µ–ї–µ 2022 –≥–Њ–і–∞ Solva –њ–Њ–ї—Г—З–Є–ї–∞ –Ї—А–µ–і–Є—В–љ—Г—О –ї–Є–љ–Є—О —Г–ґ–µ –Њ—В –Х–≤—А–∞–Ј–Є–є—Б–Ї–Њ–≥–Њ –С–∞–љ–Ї–∞.

–°–µ–є—З–∞—Б –Ї—А—Г–њ–љ–µ–є—И–Є–µ –Ь–§–Ю –Љ–Њ–≥—Г—В —В—А–∞–љ—Б—Д–Њ—А–Љ–Є—А–Њ–≤–∞—В—М—Б—П –≤ –±–∞–љ–Ї–Є –≤—В–Њ—А–Њ–≥–Њ —Г—А–Њ–≤–љ—П. –Я–Њ –і–∞–љ–љ—Л–Љ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ —А–µ–≥—Г–ї—П—В–Њ—А–∞, —Н—В–Њ—В –њ—А–Њ—Ж–µ—Б—Б –±—Г–і–µ—В —Б–њ–Њ—Б–Њ–±—Б—В–≤–Њ–≤–∞—В—М —А–∞–Ј–≤–Є—В–Є—О –Ї–Њ–љ–Ї—Г—А–µ–љ—Ж–Є–Є –Є –њ–Њ–≤—Л—И–µ–љ–Є—О –і–Њ—Б—В—Г–њ–љ–Њ—Б—В–Є —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Г—Б–ї—Г–≥ –і–ї—П –њ–Њ—В—А–µ–±–Є—В–µ–ї–µ–є; –Њ–љ –њ—А–µ–і–њ–Њ–ї–∞–≥–∞–µ—В —Б–Њ–±–ї—О–і–µ–љ–Є–µ –Њ–±—Й–Є—Е –њ—А—Г–і–µ–љ—Ж–Є–∞–ї—М–љ—Л—Е —В—А–µ–±–Њ–≤–∞–љ–Є–є –Є –љ–Њ—А–Љ, —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ—Л—Е –і–ї—П —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –Є–љ—Б—В–Є—В—Г—В–Њ–≤.

–Ґ—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є—П –Ь–§–Ю –≤ –С–Т–£ —В–∞–Ї–ґ–µ –≤ –љ–µ–Ї–Њ—В–Њ—А–Њ–є –Љ–µ—А–µ —А–µ—И–Є—В –њ—А–Њ–±–ї–µ–Љ—Г –њ—А–Є–≤–ї–µ—З–µ–љ–Є—П —Д–Њ–љ–і–Є—А–Њ–≤–∞–љ–Є—П –Є –њ–Њ–Ј–≤–Њ–ї–Є—В –Ї–Њ–Љ–њ–∞–љ–Є—П–Љ —Б–µ–Ї—В–Њ—А–∞ –њ—А–Є–≤–ї–µ–Ї–∞—В—М –і–µ–њ–Њ–Ј–Є—В—Л.